文 丨 新浪科技 周文猛

打着“低息信用假贷”的标语,萨摩耶云旗下“省呗”假贷平台,骨子作念的却是高利率放贷的生意。

近日,多位摧残者投诉 【下载黑猫投诉客户端】称,我方在“省呗”平台告贷,发现借债抽象年化利率高达36%,其中高额融担费成为了主要费率着手。有讼师向新浪科技暗意,即便融资担保相助方为金融机构,年化利率也不可朝上24%,年化利率36%显着过高,超出了法院应予撑合手的上限,“超出四倍LPR的部分,不错无谓还款”。

此外,“省呗”宣传中称“借1万用1年日均息费8毛起”,按照该说法的年化率为2.9%,而“省呗”客服暗意“当今平台上最低的年化利率为7.2%”,此举或涉嫌失实宣传。

抽象年化利率36%,高额担保费惹争议

本年7月,李某在省呗借债4万元,但借债后发现,省呗给出的利息加上平台担保费,抽象费率依然朝上了国度律例的民间假贷利息,同期平台还和会过多样违法扣款和系缚权利会员摧残,好多用户会不经意触碰“红线”并被罚金。

据李某先容,“10月上旬我方发现利率过高设想提前还款时,发现需要特地偿还4000多元的利息,按3个月4000元利息狡计,我方该笔贷款的抽象年化利率,依然显着朝上了36%。”活气“省呗”收取高利率的活动,当今李某已在讼师的提议下向当地金融监管局举报,并准备告状事宜。

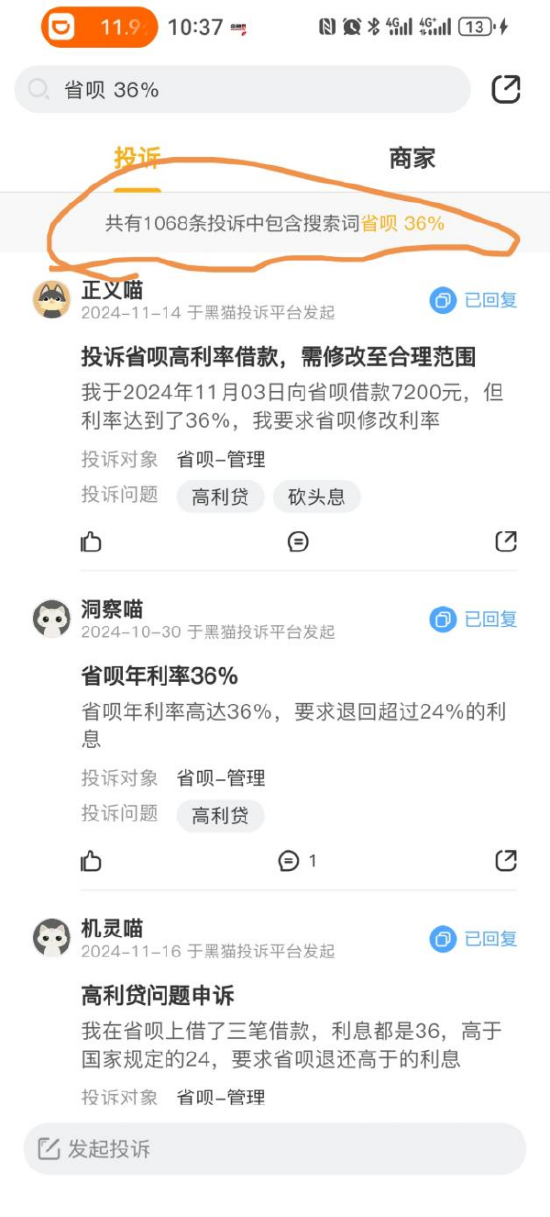

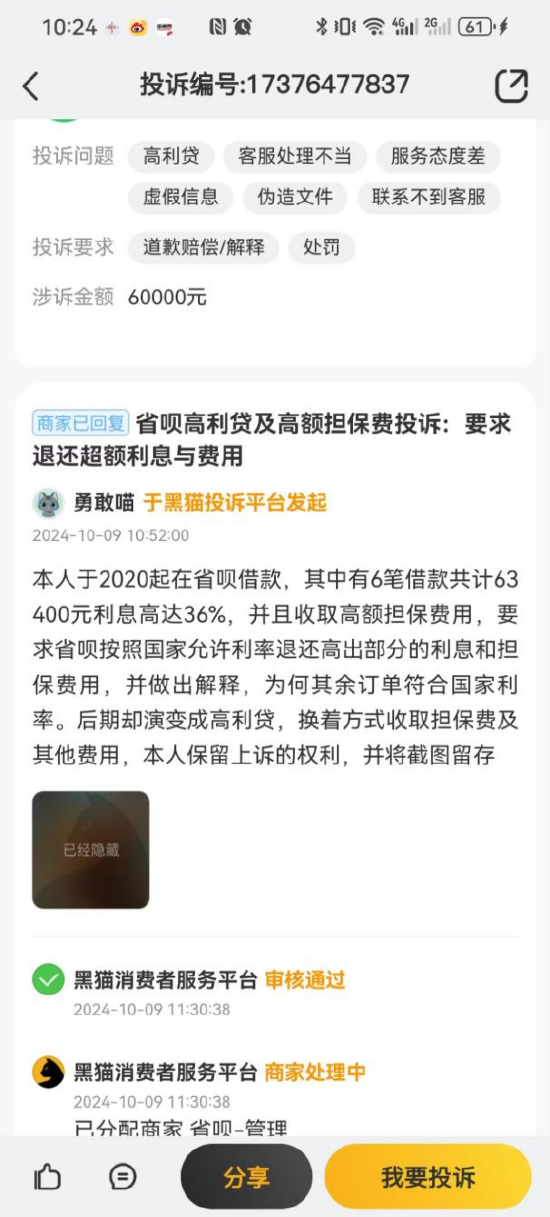

与李某同样碰到省呗高利率收割的用户不在少数。在黑猫投诉上,当今关联省呗贷款利率高达36%的投诉量,依然多达千余条。其中,一位来自黑龙江的省呗用户,名下6笔借债整个63400元利息高达36%;另一位来自陕西的省呗用户,名下23000元借债利息高达36%,因断供碰到对方紊乱和言辞胁迫……

在投诉省呗高利息近况的用户案例中,多数用户对于省呗开出的“高额担保费”怨气颇深。凭据他们响应,“我方借债的利息远远低于融担费,这导致假贷利率升高”,以借债7100元/年为例,其中利息仅300余元,但融担费一年就要1200元,加起来我方一共要支付1500余元。

一般而言,网贷融担用度较高,主若是因为一般借债东说念主莫得典质物,平台风险相对较高,为了镌汰资金回流难的风险,平台可能会收取较高的用度。但即便融资担保相助方为金融机构,年化利率也不可朝上24%,年化利率36%的情况更是罕有。

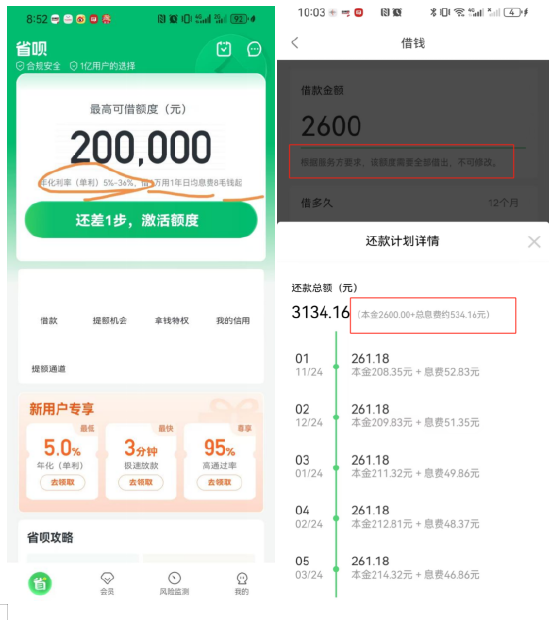

新浪科技实测发现,在省呗App上,当今平台明确标出了年化利率(单率)5%~36%的字样,但当用户注册并激活额度后,最低年化利率则酿成了7.2%,且用户初度借债时,平台会强制条目借出平台审核通过的统统额度——年化利率高达20%以上。

在与新浪科技换取中,省呗客服东说念主员承认了平台存在36%利率借债产物的活动。有客服东说念主员称:“不同东说念主员征信等情况不一,假贷利率也会不同。”在问及平台最低借债利率时,对方暗意,“当今平台上最低的年化利率为7.2%”。

讼师:超出4倍LPR部分不错不还

据最妙手民法院《对于审理民间假贷案件适用法律多少问题的律例(2020年转变)》第二十五条律例,出借东说念主请求借债东说念主按照公约商定利率支付利息的,东说念主民法院应予撑合手,然则两边商定的利率朝上公约设随即一年期贷款商场报价利率(LPR)四倍的之外。

据中国东说念主民银行授权宇宙银行间同行拆借中心最新公布,2024年10月21日贷款商场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%。据此LPR四倍狡计,最妙手民法院撑合手的民间假贷利率为:一年期利率最高12.1%,5年以上假贷利率为14.4%。省呗平台给出36%以上的假贷利率,显着依然超出了法院应予撑合手的上限。

在与新浪科技换取中,滇东北讼师事务所郎雨直言,“如果集聚假贷平台的借债利率达到36%,那超出四倍LPR的部分就不错无谓还了,把烦嚣抛给平台。”对于不还款碰到暴力催收何如粗放,郎雨的提议是“径直报警”。

他指出,关联条例新增多了一个“催收非法债务罪”的罪名,恰是用于规制罗致暴力、“软暴力”等技艺催收高利放贷等产生的非法债务的活动。“催收高利放贷等产生的非法债务,情节严重的可处三年以下有期徒刑、拘役或者不时,并处或者单惩处金。”

助贷商场“缩量”,“印子钱款”存隐患

看成业界最早尝试跨机构信用卡账单分期业务的平台,“省呗”在业务发展早期以价钱优于银行日万分之五轮回利率的“廉价政策”而知名,不外如今,作陪平台上运行出现深远抽象利率高达36%的假贷产物,其“廉价”的早期定位,似乎早已不复存在。

近日,新浪科技还从知情东说念主处了解到,作陪本年以来助贷行业合座限度下滑同期财富质料承压,当今省呗信贷业务,已大幅转向里面陈述率高达36%的财富,低订价财富限度合手续缩量。

本年以来,国妃耦贷行业缓慢步入限度停滞阶段。据多家上市助贷平台功绩论述,2024年上半年,陆金所、奇富科技、乐信、小赢科技等头部助贷平台促成贷款的额度,也出现了显着下滑,差异为-16%、-17%、-13%、-12%。此外,各头部助贷平台上半年的营业利润也出现了不同进度下滑。

在头部助贷平台业务削弱显着、利润下滑的情况下,以省呗为代表的中小助贷平台,不管在获客才智如故利率上风上均拼不外体量更大的助贷平台。于是也只可主动休养标的,承接头部平台不肯接受的客户,以更高利率的产物,事迹更高风险的客户。但这么的作念法,也为后续的发展留住了隐患。

在2018年9及2021年8月,萨摩耶云集团曾先后向纽交所和香港证券往复所发起过两次上市央求,但这两次上市筹划均未遂愿,如今上市央求也已失效。在萨摩耶此前浮现的公开招股书中,面向交易银行和摧残金融云业务公司提供事迹的金融云业务(信贷助贷业务),是最为中枢的收入着手,占公司合座营收的偶而。

在行业合座限度下滑,助贷行业客户争抢愈发强烈之时,高利率产物的布局虽能解一时之急,但永久来看,超高的贷款利率也将愈加深刻的刺痛贷款东说念主员,进而激励更多的坏账风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:江钰涵 开yun体育网

欧洲杯体育近3个月高潮11.93%-开云(中国)kaiyun网页版登录入口 2026-03-04

体育游戏app平台抑遏2024年12月31日-开云(中国)kaiyun网页版登录入口 2026-03-03